Jahresbericht

Das große Thema des Jahres war die globale Pandemie und die Auswirkung, die der Corona-Virus bis heute auf uns alle hat. Das warf eine ganze Reihe von Fragen auf, zuerst natürlich medizinische: Von welcher Charakteristik ist Covid19 ? Was muss ich tun, damit ich mich nicht anstecke? Welche Hilfe können Quarantäne, Krankenhäuser und Impfungen bieten? Ein wichtiges juristisches Thema war dieses: Wie viele Einschränkungen der Grundrechte sind verhältnismäßig, um die Bevölkerung gesund zu halten. Die Politik war damit konfrontiert: Wie müssen föderale Strukturen in Österreich und auf EU-Ebene funktionieren, um die Pandemie effektiv einzudämmen. Und nicht zuletzt ging es um die ökonomische Zukunft: Mit welchen Erstattungen und Förderungen hält man die Arbeitslosigkeit niedrig und bewahrt die wirtschaftlichen Strukturen so, dass die Wirtschaft gleich nach der Pandemie wieder hochgefahren werden kann. Im Zuge der ausführlichen öffentlichen Diskussion wurde gleichzeitig immer wieder gefragt, wie wir die Situation und die zusätzlichen Budgets nutzen können, um den weiter bestehenden, parallelen Zielen von Digitalisierung und Klimaschutz näher zu kommen.

Pandemie bringt Wirtschaftseinbruch

Nach einem Hoch in 2017/18 begann die Konjunktur 2019/20 abzuflauen. Die Auswirkungen dieser Entwicklung wurden aber ab März 2020 durch die Einschränkungen zur Eindämmung der Pandemie überlagert. Mit den ersten Covid19-Fällen kam es zu einer Infektionswelle im Frühjahr. Nach einem nationalen Lockdown blieben die Inzidenzen während des Sommers niedrig, doch im Herbst kam es zu einer zweiten, stärkeren Welle, die erneut mit dem Herunterfahren des öffentlichen Lebens beantwortet wurde. Eine dritte Welle entwickelte sich im März 2021, kurz bevor die breit angelegten Impf-Programme in Österreich und weltweit anliefen. Wirtschaftlich besonders betroffen war der Service-Sektor mit Tourismus, Gastronomie, Kultur und Handel. Die andauernden Beschränkungen und Schließungen in Österreich führten zu einer BIP-Entwicklung von -7,3 Prozent, etwas besser als der europäische Durchschnitt. Für 2021 erwarten Experten einen Rebound-Effekt und ein Wachstum von über vier Prozent. Die Arbeitslosigkeit stieg im Jahresverlauf um einen Prozentpunkt auf 5,4, was nur durch sehr ausgaben-intensive Maßnahmen der Bundesregierung möglich war. Für die Beschäftigung im Vordergrund standen dabei die mehrmals verlängerten Kurzarbeitsregelungen. Bis Jahresende belief sich das Budgetdefizit auf -10,1 Prozent, was zu einem Anstieg der Staatsschulden-Quote von 71 auf 84 Prozent führte.

Papierindustrie verliert auch international

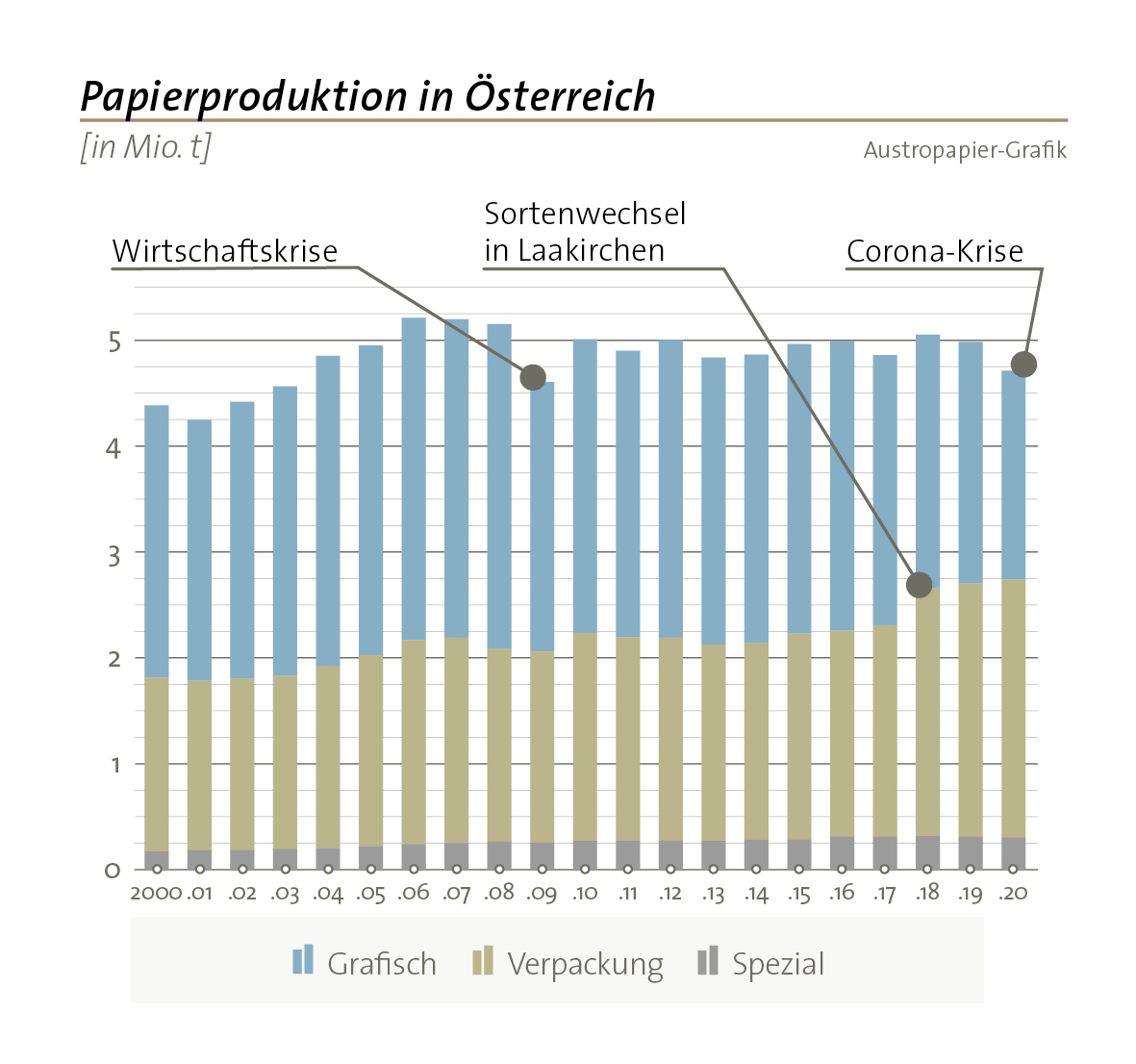

2006 bleibt mit seinen 5,2 Millionen Tonnen Produktion das Rekordjahr der Österreichischen Papierindustrie. 2020 fiel die Papiermenge um 5,3 Prozent und erreichte damit rund 4,7 Millionen Tonnen. Das schwächere Ergebnis war weniger durch die Quarantänemaßnahmen in den Fabriken verursacht, als durch den Markt und das Nachfrageloch, besonders bei den Printmedien. Die Maschinenauslastung betrug nur noch 84 Prozent. Die Kapazität hatte sich derweil kaum geändert, die Stilllegung der KM 4 in Hirschwang erfolgte auch erst zu Jahresende. Der grafische Bereich ging stark zurück, um 13,5 Prozent auf 2,0 Millionen Tonnen.

Das Wachstum für Verpackungspapiere hingegen setze sich weiter fort, diesmal um 2,0 Prozent auf 2,4 Millionen Tonnen. Auch der Sektor

Spezialpapiere verlor leicht und landete bei rund 305.000 Tonnen. Für das kleine Land Österreich sind solche Produktionsmengen nur durch eine sehr hohe Exportquote möglich, diese lag 2018 bei 86,6 Prozent. Kostenmanagement, Qualität und Kundenorientierung haben einen hohen Stellenwert. Auf der Produktionsseite entwickelte sich die Österreichische Papierindustrie im europäischen Mittel, das bei -5,0 Prozent lag. Die in Europa produzierten 85 Millionen Tonnen Papier bedeuten einen deutlichen Rückgang im Vergleich zu den 102 Millionen Tonnen des Rekordjahres 2007. In diesen Mengen sind die Sektoren ungefähr mit 30 Prozent grafischem, 60 Prozent Verpackungs- und 10 Prozent Spezialpapier gewichtet. Der Rückgang bei den grafischen Sorten trifft den europäischen Großhandel besonders: Er betreibt seine Geschäfte überwiegend mit Publikationspapieren.

Kein Wachstum bei Printmedien

Aufgrund der veränderten Lebensumstände im Lockdown änderte sich der Gebrauch von Papierprodukten erheblich. Insgesamt fiel der Papierverbrauch in Österreich um 4,0 Prozent auf 1,9 Millionen Tonnen. Auch wenn das Bedürfnis nach Qualitätsmedien in der Pandemie hoch war, so gingen andere Print-Sparten zurück. Beispiele wären Speisekarten im Gastro-Bereich, Werbung für Veranstaltungen, Reisekataloge oder die Magazin-Auflage beim Friseur. Darüber hinaus hält bei den Publikationspapieren die Konkurrenz durch elektronische Medien an, die sich für den schnellen Konsum von Informationen anbieten. Zu einer positiven Entwicklung im Verbrauch von Verpackungspapieren tragen die Zunahme von Konsumgütern, kleinere Packgrößen im Lebensmittelbereich und der zurzeit boomende Versandhandel bei. Ein Wachstumsmarkt innerhalb der Spezialitäten sind Hygienepapiere, die auch weiter eine gute Verbrauchsprognose haben.

Holzverfügbarkeit bleibt wichtig

In Europa wurden 37 Millionen Tonnen Zellstoff und Holzstoff hergestellt, um 2,8 Prozent weniger als 2019. In Österreich war die Mengenentwicklung beim Frischfaserstoff ebenfalls schwach, die Produktion fiel um 3,3 Prozent auf 2,0 Millionen Tonnen. Gleichzeitig nahm die Nachfrage nach dem Rohstoff Holz um 1,3 Prozent auf 8,6 Millionen Festmeter ab. Die benötigte Menge konnte zum Großteil aus dem Inland bezogen werden, die Importquote lag bei 23,7 Prozent. Hier ist insbesondere der Import aus grenznahen Regionen, wie etwa aus Slowenien, Bayern oder Südböhmen, relevant. Weitere Gründe für Importe können die Angebote von speziellen Sortimenten sein, oder einfach die mengenmäßige Verfügbarkeit im Inland. Durch die ÖSG-geförderte Verbrennung von Biomasse ist die Holznachfrage in den letzten 15 Jahren stark angestiegen. Der Holzeinschlag in Österreich kommt aber seit Jahren nicht über 20 Millionen Festmetern hinaus, zusätzliche Mengen fallen dabei nur durch Sturm- oder Käferschäden an. Mittelfristig wird die Zellstoff-Produktion in Österreich weiter steigen, denn an Standorten wie Pöls, Lenzing, Hallein oder Gratkorn gibt es Pläne zum Kapazitätsausbau. Um die Holzversorgung hauptsächlich aus inländischem Holz auch zukünftig sicherzustellen, arbeitet die Branche eng mit der heimischen Forstwirtschaft zusammen. Das geschieht besonders intensiv, wenn nach extensiven Schadereignissen große Mengen Holz abgenommen und eingelagert werden sollen. Zur Diskussion der Klimastrategie bringt die Papierindustrie Argumente wie Effizienz, Rohstoffunabhängigkeit und Investitions- statt Tarifförderung ein: CO2 soll unter Berücksichtigung von Förderkosten bestmöglich eingespart werden.

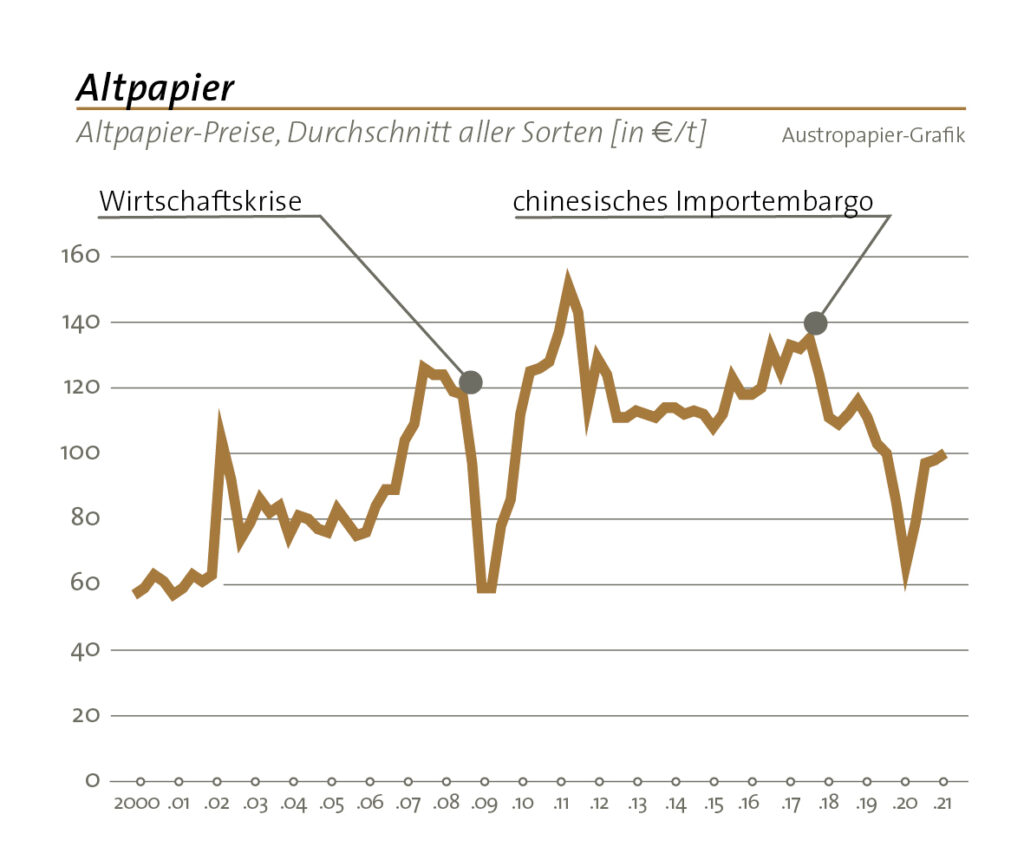

Der zweite wichtige Rohstoff ist Altpapier – 2020 mit rund 2,6 Millionen Tonnen Einsatz. Ein guter Teil der Sekundärfasern kommt aus inländischer Sammlung, der größere Teil jedoch aus Importen. Das Recycling in Österreich funktioniert prinzipiell gut, auch wenn die 2020 erzielte Rücklaufquote von 68,6 Prozent auf Grund der Geschäftsschließungen und der zur Jahresmitte unübersichtlichen Marktsituation stark zurückgefallen ist. Mit der Erholung der Wirtschaft soll die Sammlung jedoch wieder in Richtung 80 Prozent gehen. Das ist auch ungefähr die Grenze der technischen Machbarkeit. Einige gebrauchte oder verschmutzte Papierprodukte sollen ja gar nicht in den Kreislauf zurückkehren.

Energie als wichtiges Nebenprodukt

Um die Wettbewerbsfähigkeit zu erhöhen, gehen mehrere Unternehmen im Papierbereich in attraktivere Märkte und in Nischen. Dazu entwickeln sie Papiersorten mit neuen Eigenschaften für spezielle Anwendungen besonders im technischen und im Verpackungsbereich. Für Zellstofffabriken ist Dissolving Pulp, aus dem Textilgarne hergestellt werden, eine alternative Möglichkeit zur Wertschöpfung. Die Bioraffinerie entwickelt weitere Möglichkeiten, um die Holz-Bestandteile Zellulose und Lignin besser zu nutzen und hochwertigere Faserprodukte, Chemikalien und Brennstoffe, speziell Bioethanol, daraus zu machen. Besonders Fabriken, die Zellstoff-Lauge oder Bioschlämme zur Verfügung haben, verbessern ihren Umsatz, wenn sie Strom einspeisen oder Fernwärme für nahegelegene Kommunen auskoppeln, zuletzt im Wert von rund 30 Millionen Euro. Die künftige Nutzung freier Abwärmepotentiale und ein erleichterter Zugang in den Markt für das Engpass-Management im Netz wären weitere Beiträge zur Erreichung der Klimaziele.

Fallende Durchschnittserlöse

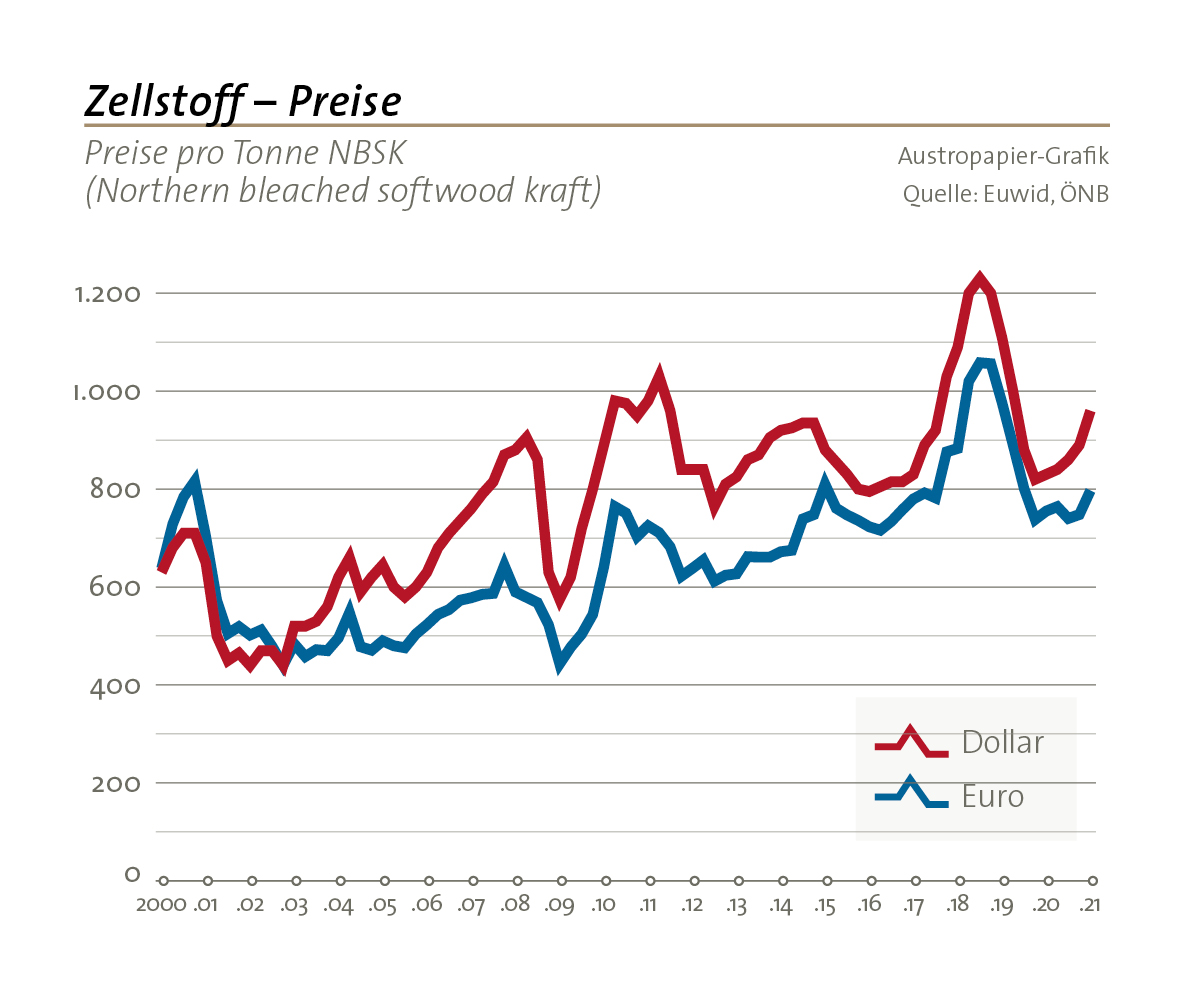

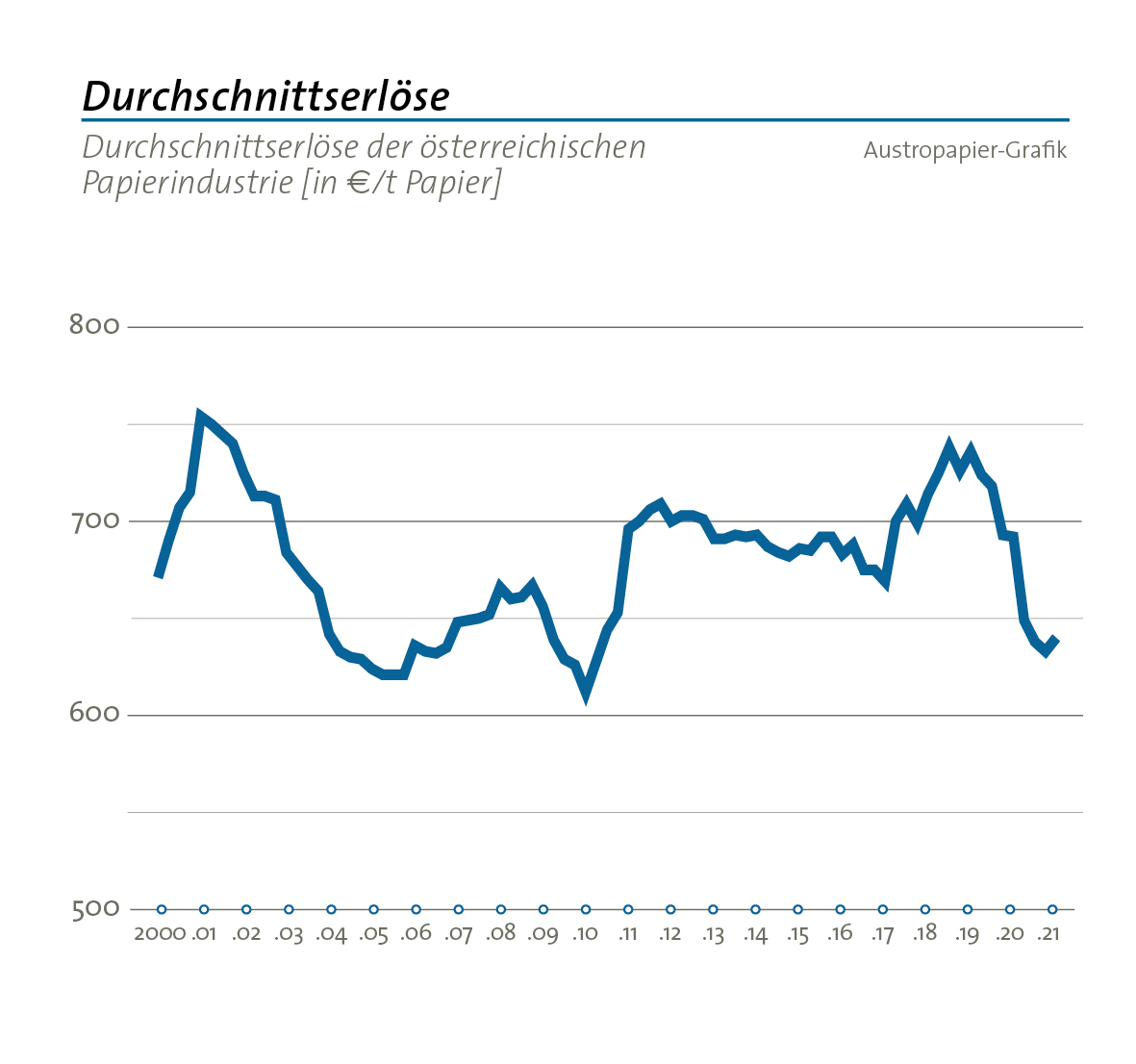

2020 fielen die Durchschnittserlöse für eine Tonne Papier bis zum Jahresende auf unter 650 Euro. In dieser wirtschaftlich schwachen Situation gingen aber auch einige Positionen bei den Vorkosten nach unten. Was Zellstofffabriken für Holz bezahlen, setzt sich aus den Kosten für das Holz und den Transportkosten zusammen. Das Niveau für einen Festmeter Holz frei Werk lag 2020 bei unter 60 Euro. Der Preis für das Vorprodukt Zellstoff fiel spürbar auf nur noch 800 Dollar pro Tonne der Referenzsorte skandinavischer Kraftzellstoff (NBSK), zog zu Jahresbeginn 2021 aber wieder Richtung 1.000 Dollar an. Der Wechselkurs zum Dollar beeinflusst auch die Einkaufskosten für Kurzfaserzellstoff (BEK) aus Lateinamerika, in den letzten fünf Jahren ist er jedoch relativ stabil geblieben. Altpapier ist der zweite wichtige Rohstoff der Branche. Durch die Markt-Unsicherheiten im ersten Lockdown sackte der durchschnittliche Preis im 2.Quartal 2020 kräftig durch, kehrte danach aber auf sein Vorpandemie-Niveau von über 100 Euro zurück. Prinzipiell bleibt der Markt aber angespannt: Zum einen wird die Sammlung bei rückläufigem Papierverbrauch schwieriger, zum anderen steigt die Nachfrage nach Altpapier im Verpackungssektor deutlich. Der internationale Handel des Rohstoffs wird weiterhin durch einen asiatischen Importstopp gewisser Altpapiersorten beeinflusst. Ein kritischer Faktor für die Fabriken sind die Energiekosten. Hier wirken sich insbesondere die Nebenkosten wie Netzgebühren, Steuern, CO2-Kosten und Ökostromförderung negativ aus. Im Gegensatz zu anderen Ländern, wo es Entlastungen für energieintensive Betriebe gibt, haben österreichische Unternehmen hier einen klaren Wettbewerbsnachteil. Und dieser verstärkt sich, wenn die Politik keine stabilen Rahmenbedingungen für eine langfristige unternehmerische Planung setzen kann. Zusätzliche Kosten entstanden ab 2018 durch die Trennung der gemeinsamen deutsch-österreichischen Strompreiszone. Bei sinkender Mitarbeiterzahl betrug die Lohn- und Gehaltssumme unter 480 Millionen Euro, ein Rückgang um 0,9 Prozent. Ein von den Unternehmen häufig genanntes Problem ist die Bürokratie: Die Betriebe müssen immer mehr Zeit und Mühe aufwenden, um alle geforderten Unterlagen und Nachweise zu führen.

Solide Ergebnisse in der Krise

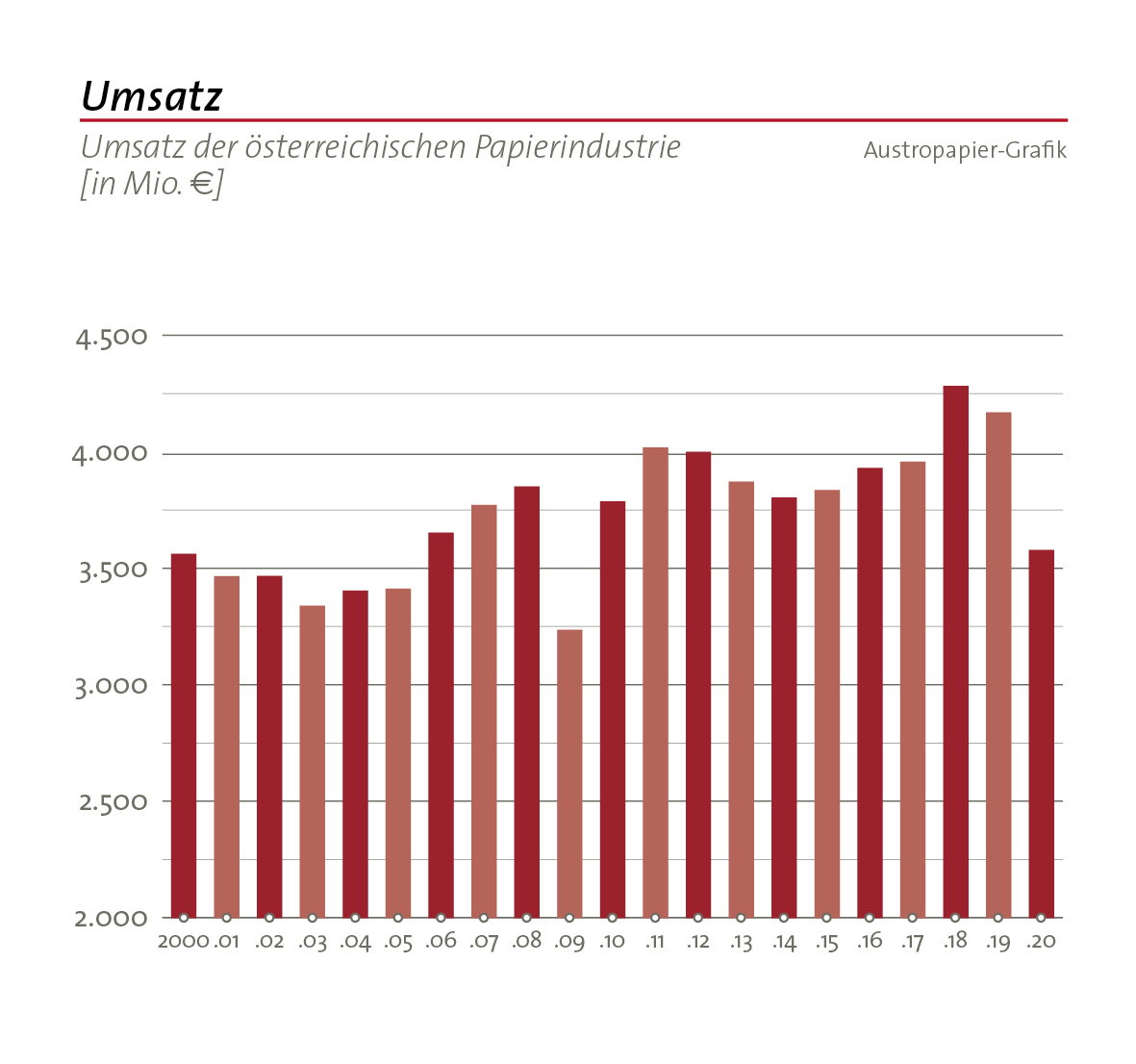

Der Umsatz der Branche entwickelte sich unerfreulich, er fiel um 14,2 Prozent auf 3,6 Milliarden Euro – ein Minus, das durch geringere Mengen, aber auch durch deutlich niedrigere Verkaufspreise bei Zellstoff und Papier erklärt werden kann. Das konsequente Kostenmanagement der Papierfabriken half in vielen Fällen dennoch, die Ergebnisse positiv zu halten. Die starke Krisen-Performance der in Österreich tätigen Papier-Unternehmen liegt aber auch an einer soliden Eigenkapitalquote von fast 50 Prozent– zehn Punkte über der Gesamtindustrie.

In CO2-Reduktion investieren

Die Investitionen waren 2020 mit knapp 190 Millionen Euro rückläufig. Das größte abgeschlossene Projekt war dabei der Neubau der Energieanlage in Nettingsdorf. Die Branche investiert jedoch weiter und hat für 2021 mehrere Vorhaben geplant und begonnen, die bis Jahresende ein Volumen von rund 300 Millionen Euro ausmachen dürften. Mit auf der Liste sind zwei Energieprojekte in Gratkorn und Bruck, die fossile CO2-Emissionen reduzieren werden, zwei Ausbauten der Zellstoffproduktion in Pöls und Hallein sowie die umfassende Optimierung der KM 3 in Frohnleiten. Nachdem sich die europäische Papiernachfrage seit 2010 schwach entwickelt, ergeben sich aber in einigen Sektoren Überkapazitäten. So sind in den letzten zehn Jahren in Europa im grafischen Bereich fast die Hälfte der Produktionskapazität abgestellt, der Verpackungssektor jedoch gleichzeitig ausgebaut worden. Konkret für 2020 hieß das: Abstellung von drei Millionen Tonnen Produktionskapazität und gleichzeitig neue Anlagen für zwei Millionen Tonnen, hauptsächlich im Verpackungsbereich.

China investiert weiter

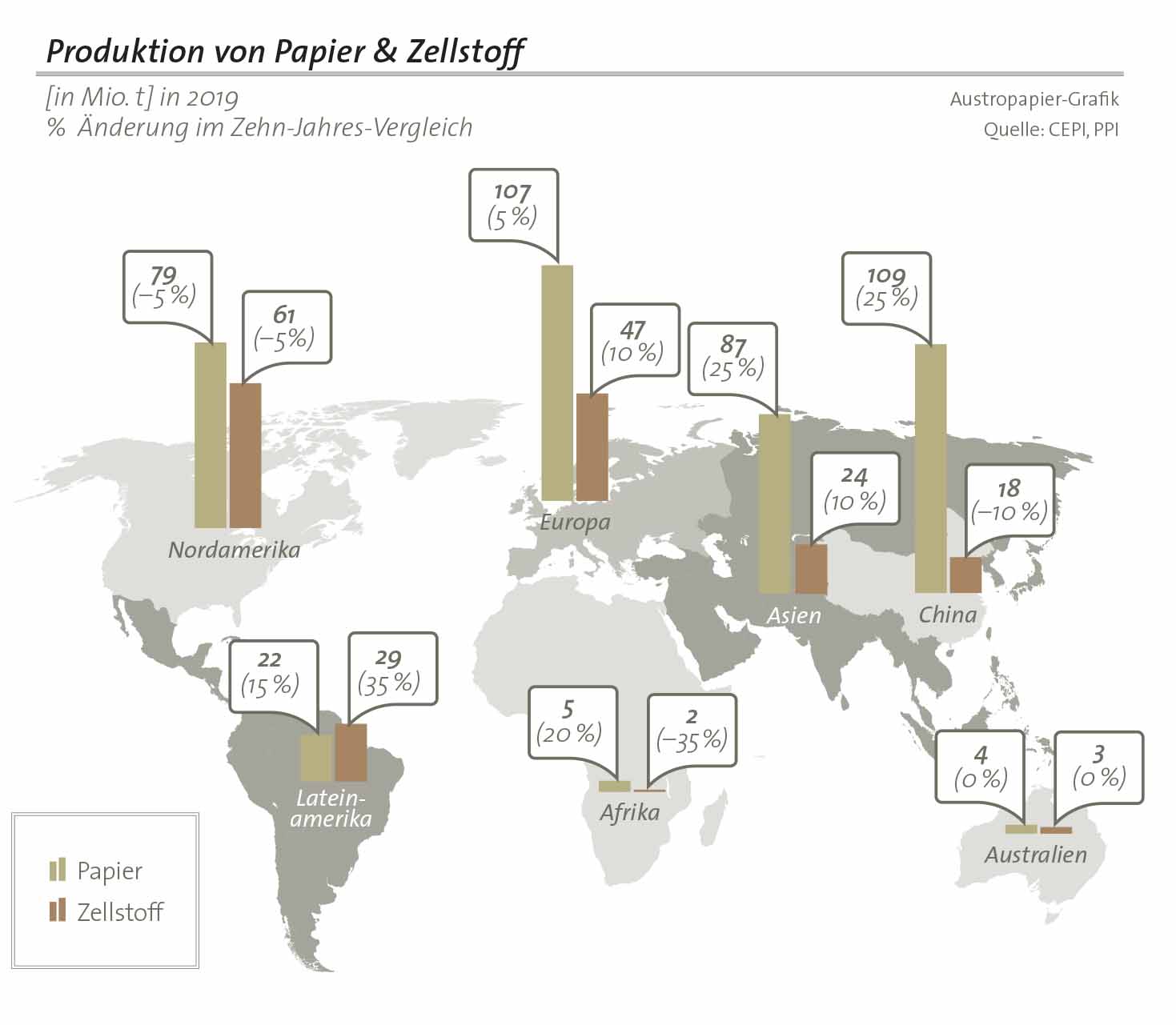

Die weltweite Papierproduktion stand 2019 bei rund 410 Millionen Tonnen, dabei zeigten sich die in der Vergangenheit starken Papierregionen Nordamerika, Westeuropa und Fernost mit Japan und Korea schwächer. Auch wenn die Produktionsmenge der chinesischen Papierindustrie 2019 und 2020 nur geringfügig anstieg, darf das nicht darüber hinwegtäuschen, dass das planwirtschaftlich gelenkte System auch in der Krise weiter investiert hat. Neue Kapazitäten von mehreren Millionen Jahrestonnen stehen nun bereit und werden den Papiermarkt im Wiederaufschwung versorgen.

Schon jetzt produziert das Land mehr als 110 Millionen Tonnen Papier pro Jahr. Die Unternehmen dort beliefern hauptsächlich den inländischen Markt, verschiffen aber auch große Mengen grafisches Papier in Überseemärkte. Der Schwerpunkt im Inland liegt auf Verpackungspapieren, die die chinesische Exportindustrie zum Transport ihrer Güter benötigt. Fünf der globalen Top-20-Unternehmen sind in China angesiedelt. Die fünf weltweit größten sind International Paper (USA), Nine Dragons (China), WestRock (USA), Oji (Japan) und DS Smith (England). Ein Aufsteiger in der Liste der Großen ist heuer Mayr-Melnhof, die durch die Zukäufe der integrierten Fabriken von Kottkamills (Südfinnland) und Kwidzin (Nordpolen) ihre Gesamtkapazität auf deutlich über zwei Millionen Tonnen Karton steigern konnten.

Nach den Fortschritten im weltweiten Freihandel kommt es in jüngster Zeit immer mehr zu protektionistischen Maßnahmen – auch bei Holz, Papier und Altpapier. Für die EU bleiben wirksame handelspolitische Instrumente, wie etwa Antidumping-Verfahren, auch weiterhin wichtig. Großbritannien verbraucht rund sieben Millionen Tonnen Papier und muss die Hälfte davon importieren. Folglich hatten sich die die europäische und die britische Papierindustrie skeptisch zum Brexit geäußert, denn der nun vollzogene Austritt führt zu spürbaren Verzögerungen in der Wertschöpfungskette. Quarantänen für Lkw-Fahrer und Grenzschließung, wie zu Beginn der Pandemie angeordnet, behindern den internationalen Warenverkehr hingegen kaum noch.

Hohe Aufmerksamkeit für Umweltthemen

Für die nächsten 15 Jahre hat Pöyry Consulting ein globales Wachstum von jährlich 1,1 Prozent im Papierverbrauch prognostiziert. Gründe dafür sind ein Bevölkerungsplus, zunehmende Urbanisierung und eine wachsende Mittelschicht, besonders in den großen Märkten China und Indien. Für die entwickelten Volkswirtschaften in Europa, Nordamerika und Japan wird jedoch ein mit minus 0,8 Prozent pro Jahr schrumpfender Markt vorhergesagt. Hier müssen die Hersteller damit rechnen, auf einem Verdrängungsmarkt mit Überkapazitäten um niedrigere Stückkosten zu kämpfen. Dies gilt sowohl für die Unternehmen untereinander als auch für die Standorte innerhalb eines Konzerns. In so einer Situation ist es hilfreich, beim Kunden zusätzlich mit exzellenter Qualität und mit überzeugender Nachhaltigkeit zu punkten. Gleichzeitig werden sich für jene Unternehmen Chancen ergeben, die sich durch Spezialisierung auf neue Papieranwendungen von anderen unterscheiden. Zum Beispiel arbeiten viele Unternehmen auch in Österreich gerade an neuartigen Beschichtungen für die Verpackung von Lebensmitteln und anderem. Das erweitert nicht nur das Spektrum der Möglichkeiten, sondern hilft auch, die In-Umlauf-Bringung von Plastik zu reduzieren. Zusätzliches Potential für die Branche liegt darin, die Papierherstellung durch neue Produkte aus der Bioraffinerie zu ergänzen. Dafür ist sie gut geeignet, weil sie große Anlagen beherrscht und viel Erfahrung darin hat, Biomasse mit Wertsteigerung zu verarbeiten. Erste Schritte in diese Richtung wurden bereits getan. Es gibt schon Unternehmen, die aus den Nebenstoffen des Holzes, aus Lignin und Hemizellulose, hochwertige Chemikalien oder Brennstoffe generieren. In den Unternehmen laufen zahlreiche Forschungsprojekte dazu.

Umwelt-Thema Nummer eins bleibt vorläufig aber der Klimaschutz und alle Maßnahmen, die dazu beitragen, weniger CO2 zu emittieren. Die Papierindustrie ist dabei gut positioniert, weil sie Produkte herstellt, die Kohlenstoff speichern und Rohstoffe einsetzt, die nachwachsend und einfach zu recyceln sind. Die Fabriken machen kontinuierlich Fortschritte in der Energieeffizienz. Die Branche hat einen sehr hohen Bioanteil in ihrer Brennstoffversorgung und eine Roadmap zur völligen Dekarbonisierung bis 2050.