In Europa wurden vergangenes Jahr 37 Millionen Tonnen Zellstoff und Holzstoff hergestellt, um 2,2 Prozent mehr als 2020. Einer der wichtigsten Verkäufer von Marktzellstoff ist Finnland, das dafür auch viel Faserholz aus Russland bezieht. Sollte es 2022 in diesem Bereich zu einem längeren Einkaufsembargo kommen, wird das

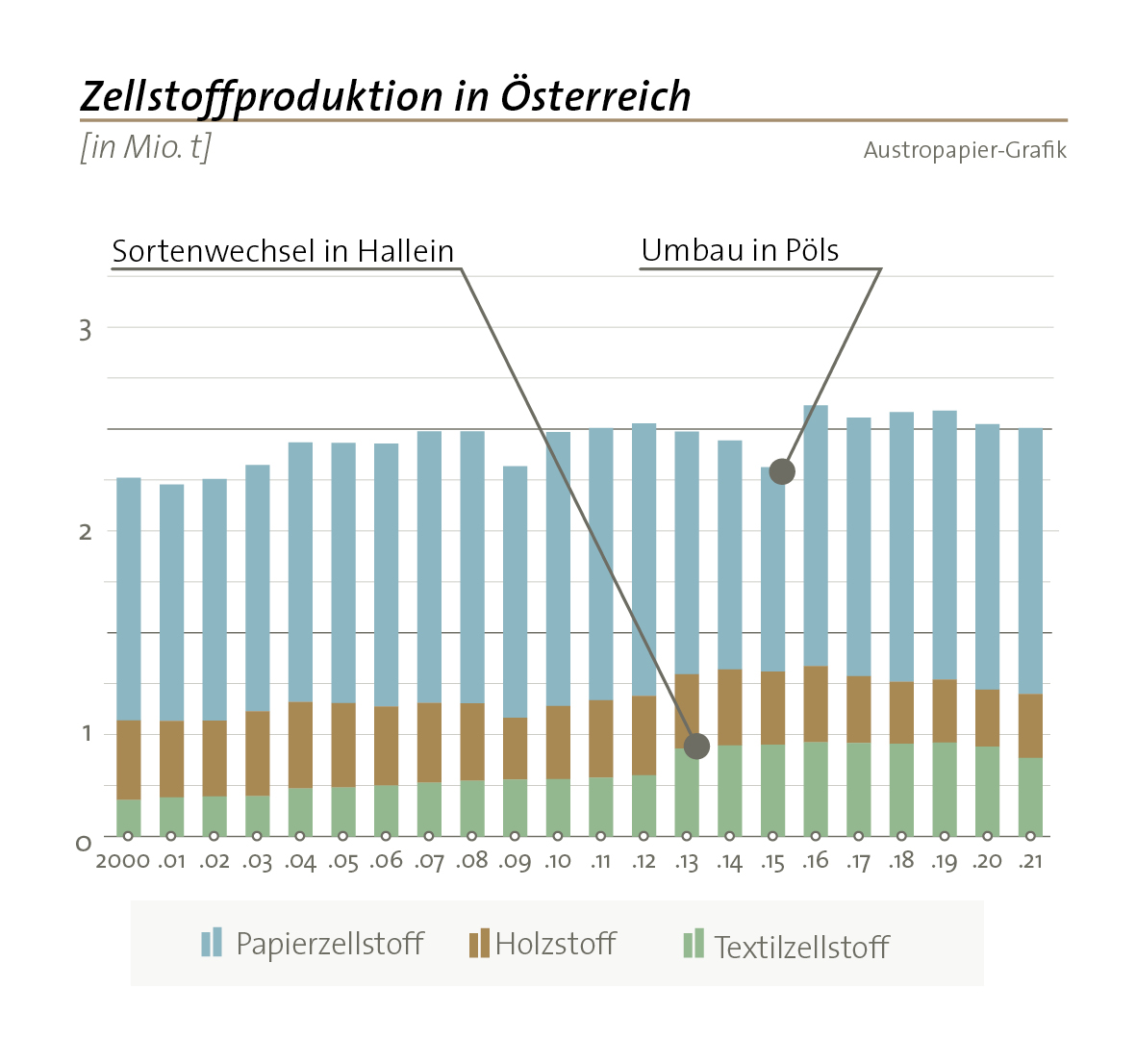

sicherlich negative Auswirkungen auf die in Europa verfügbaren Tonnagen haben. Im Gegensatz zu anderen Ländern war die Mengenentwicklung beim Frischfaserstoff in Österreich leicht rückläufig, die Produktion fiel um 0,9 Prozent auf 2,0 Millionen Tonnen. Einer der Gründe war ein halbjähriger Sicherheitsstillstand in einem

Zellstoffwerk. Dementsprechend nahm auch die Nachfrage nach dem Rohstoff Holz um 3,8 Prozent auf 8,3 Millionen Festmeter ab. Die benötigte Menge konnte zu über 70 Prozent aus dem Inland bezogen werden. Der Rest stammt zu einem großen Teil aus den grenznahen Regionen der Fabriken, etwa aus Slowenien, Bayern

oder Südböhmen. Ansonsten sind Importe vor allem aufgrund der Angebote von speziellen Sortimenten notwendig – oder auch wegen der mengenmäßigen Begrenztheit im Inland: Durch die gesetzlich geförderte Verbrennung von Biomasse ist die Holznachfrage in den letzten 15 Jahren stark angestiegen. Zugleich kommt der

Holzeinschlag in Österreich seit Jahren nicht über 19 Millionen Erntefestmeter hinaus, 2021 waren es wieder nur 17,8 Millionen. Erfreulicherweise war die Menge an Schadholz mit 3,4 Millionen Festmetern 2021 aufgrund eines kühlen Frühjahrs und des Ausbleibens größerer Sturmereignisse gering. Käferbefall und Windwurf führen

zwar kurzfristig zu einem großen Angebot von Industriefaserholz, sind aber dennoch unerwünscht, weil sie den Lageraufwand erhöhen und die gleichmäßige Marktentwicklung durcheinanderbringen. Mittelfristig wird die Zellstoffproduktion in Österreich weiter steigen, denn an Standorten wie Pöls, Lenzing, Hallein oder

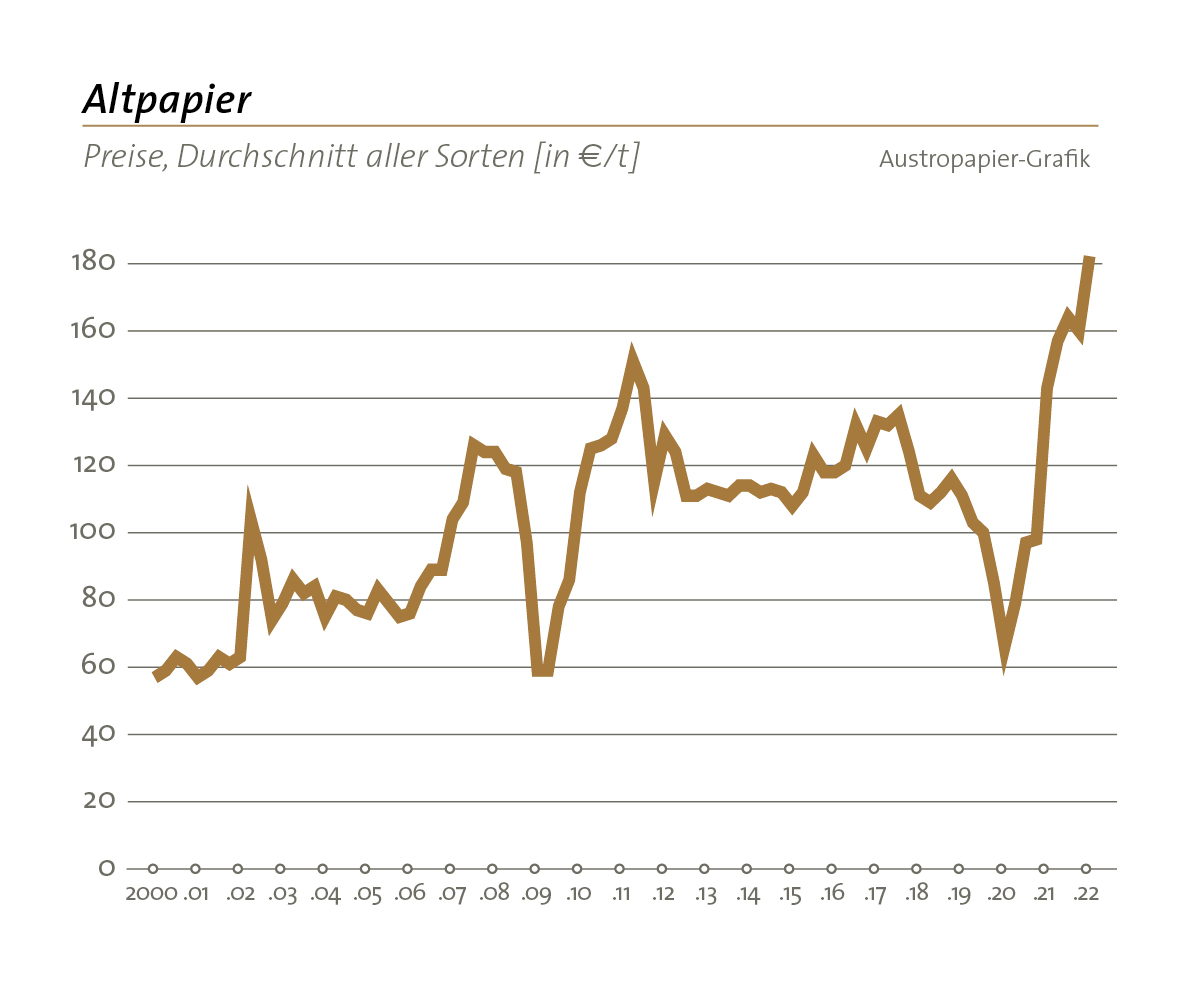

Gratkorn gibt es Pläne zum Kapazitätsausbau. Dazu kommt die politische Notwendigkeit, rasch von russischem Gas unabhängig zu werden. Zur Lösung dieses Problems müssen sicherlich weitere Biomasse-Heizkraftwerke und Pelletsanlagen gebaut werden. Um die Holzversorgung hauptsächlich aus inländischen Wäldern auch zukünftig sicherzustellen, arbeitet die Branche eng mit der heimischen Forstwirtschaft zusammen, besonders dann, wenn nach extensiven Schadereignissen große Mengen Holz abgenommen und eingelagert werden sollen. Zur Diskussion der Klimastrategie ringt die Papierindustrie Argumente wie Effizienz, Rohstoffunabhängigkeit und Investitions- statt Tarifförderung ein: CO2 soll unter Berücksichtigung von Förderkosten bestmöglich eingespart werden. Der zweite wichtige Rohstoff ist Altpapier – 2021 mit rund 2,5 Millionen Tonnen Einsatz. 40 Prozent der Sekundärfasern kommen aus inländischer Sammlung, der Rest stammt aus Importen. Das Recycling in Österreich und Europa funktioniert prinzipiell gut, die erzielte Rücklaufquote lag 2020 bei 73,9 Prozent. Mit der Erholung der Wirtschaft soll die Sammelquote jedoch wieder in Richtung 80 Prozent gehen und sich damit nah an der Grenze der technischen Machbarkeit bewegen – langfristig genutzte oder verschmutzte Papierprodukte sollen ja gar nicht in den Kreislauf zurückkehren.